企業成立之初也有不凡的影響力,并且具有不同于一般交易契約的特點。

三、研究設計

(一)假設來源

李軍林、羅來軍(2014)高新技術企業為研究樣本,檢驗企業的人力資本投入與科技員工在企業中研發投入、全要素生產率化的比重,發現二者具有顯著的正向影響;盧馨(2013)以39家高新技術企業為研究樣本,分析企業包含的人力資本因素對創新活動的影響,得到結論:高管人力資本和員工的人力資本與企業自主創新都有明顯的正向關系;朱淡(2013)研發投入作為中介變量進行考察,分析企業高管人力資本傳記性特征與非傳記性特征對企業績效水平的影響。

(二)假設提出

1.企業的員工教育經費投入與企業績效具有顯著關系。

2.合理調節企業員工教育經費的投入有助于推動和提升企業績效水平。

(三)樣本選取及數據來源

本文以2015年我國上市公司中小企業為樣本,研究企業員工教育經費和企業業績之間的關系。數據主要來源于國泰安數據庫、銳思金融研究數據庫。為了確保研究的樣本數據的真實可靠,剔除對研究所需數據披露不全、數據計算有錯誤、不符合實際的公司。通過上述篩選,最終得到517個企業樣本。

(四)變量設計

四、研究分析

(一)相關性分析

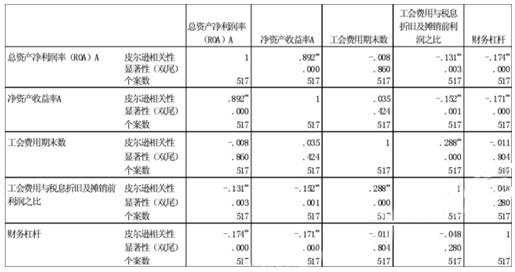

相關性

**.在0.01級別(雙尾),相關性顯著。

通過相關性分析表,可以發現各個變量相互之間的相關性大小,并做出各相關系數的顯著性檢驗。

總結:

1.觀察總資產凈利潤率ROA和工會費用與稅息折舊及攤銷前利潤的相關性,可以發現兩者的皮爾遜相關系數為-0.131,兩變量之間具有較弱的負相關性,其顯著性檢驗的概率值小于0.01,說明兩變量的負相關性是顯著的。

2.觀察總資產凈利潤率ROA與財務杠桿(表示債務和資產之間的關系)相關性,可以發現兩者的皮爾遜相關系數為-0.174,兩變量之間具有較弱的負相關性,其顯著性檢驗的概率值小于0.01,說明兩變量的負相關性是顯著的。

3.觀察總資產凈利潤率ROA與工會費用、凈資產收益率A與工會費用、財務杠桿和工會費用與稅息折舊及攤銷前利之比等,都無顯著性相關關系。

(二)回歸線性分析

系數a

a.因變量:總資產凈利潤率(ROA)A

可以總結出:

1.常數項回歸系數為0.55,t值為27.001,顯著性為0.000,小于0.001,反映常數項與企業績效呈顯著性聯系。

2.工會費用和稅息折舊及攤銷前利潤之比的回歸系數為0.31,t值為-3.251,顯著性為0.001,小于0.01,說明中小企業工會經費投入與企業績效呈現顯著性負相關。

3.財務杠桿回歸系數為0.002,t值為-4.190,顯著性為0.001,小于0.01,反映中小企業的財務杠桿作為控制變量與企業績效呈現顯著性負相關。

4.以總資產凈利潤率為回歸因變量,工會費用和財務杠桿兩個變量為解釋自變量作回歸分析,得到上述回歸方程的系數極其顯著性檢驗情況。通過分析上述表格,可以發現工會費用和財務杠桿對總資產凈利潤率的解釋均為負向影響,而且兩個變量均通過了變量的顯著性檢驗,說明自變量對因變量的解釋是合理的。

五、結論與建議

(一)結論

本文以我國2015年上市517家中小公司為樣本,通過整理數據,建立實證模型,進行回歸檢驗,最后得出研究結論,從企業角度提出適合中小企業發展的建議。本文主要形成以下結論:

就分析結果而言,一部分的企業員工教育經費不能發揮出期望的作用,很大程度是由于教育經費管理機制不夠完善,沒有有的放矢,沒有激發職工潛在學習的熱情和耐心。通過對比上述企業的員工培訓經費投入量,發現中小企業績效反而是相反的增長規律。因此,為了提升中小企業價值,中小企業應學習科學管理和規劃員工培訓經費的投入,這關系著中小企業的長遠發展和競爭力的提升。

信息爆炸時代,企業的競爭歸根到底是人才的競爭與比較,中小企業要想實現又好又快的發展,必須注重企業人才的培訓,完善員工教育經費的管理。中小企業要重視員工教育的投入,用好、管理好員工教育經費是企業一項重要工作,堅持對員工進行不同形式的技術業務培訓,努力提高各級員工教育質量和水平,不斷推動教育事業的發展,從而提升企業績效水平。

(二)建議

1.樹立合理企業發展理念。目前我國中小企業對員工的教育投入總體水平不低,但尚未看到資金投入后的顯著效果,并不是不斷加大員工培訓費用,就可以為企業帶來價值,企業亟需轉變根深蒂固人力管理的思想,進行科學合理